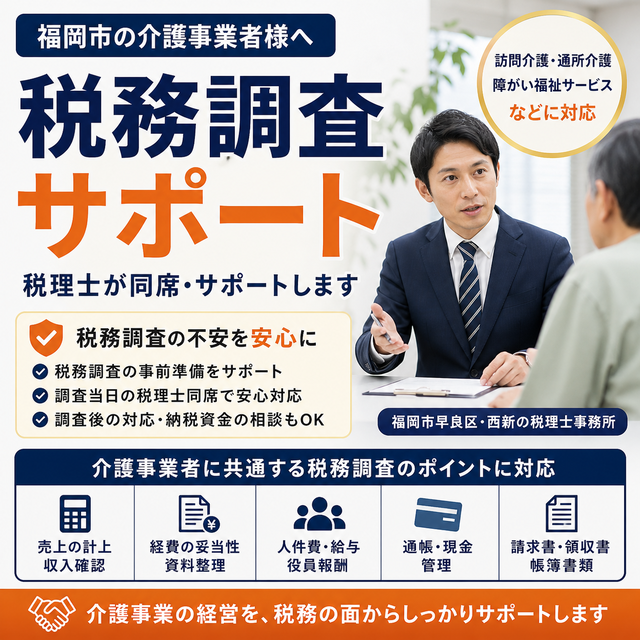

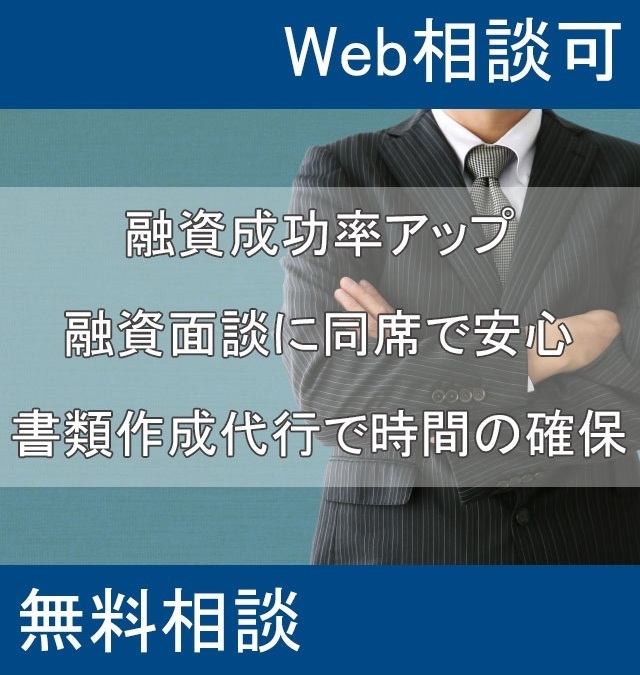

その3:金融機関の種類と付き合い方

金融機関には様々な種類があり、各金融機関ごとに方針がことなります。そのため、1行取引はおすすめしません。中小企業でも3行ぐらいの複数の金融機関とお付き合いするのがよいでしょう。

【民間金融機関】あくまで目安です。実際は、各ケースの個別事情により異なります。

(法則傾向)

・都市銀行などの大きな金融機関は、中小企業は顧客対象ではないのであまり相手にされない傾向にあります。

・大きなところから順番に、金利が安く借りにくい。

・逆に小さなところから、金利が高いけど借りやすい。

(収益性重視):収益性重視とは、企業の収益性が高ければ積極的な支援をしてもらえるイメージ。

都市銀行:年商30億以上が顧客のメインターゲット。口座があるのは便利でいいかもしれませんが、小さな会社は融資等の利用は考えなくてもいでしょう。

第一地方銀行:福岡であれば福岡銀行。年商10億以上がメインターゲット。都市銀行と同じく口座があるのは便利でいいかもしれませんが、小さな会社は融資等の利用は考えなくてもいでしょう。

(関係性重視):関係性重視とは、その企業との関係性も支援要素の一つになるイメージ

地域密着金融機関ともいわれる。財務内容が重要なのは変わりありませんが、社会的な役割として「地域創生」もあるため、収益性重視の大き銀行に比べて温かい側面があります。

第二地方銀行:福岡であれば西日本シティ銀行。10億以下がターゲット。

信用金庫:3億以下がターゲット

信用組合:1億以下がターゲット

【日本政策金融公庫】

通称公庫と呼ばれる国の銀行です。こちらは保証協会付融資というが概念はありません。国生活事業と中小事業があり、取引先の規模により対応窓口を分けています。小さな会社は通常国民生活事業が対応窓口となります。創業融資で最も利用される金融機関です。民間金融機関の取り組みを補完することを目的としています。

Point!

① 1行でなく複数の金融機関と付き合う

② 大きな銀行は中小を相手にしないのは、その通り。

③ 小さな会社は、創業融資で利用する日本政策金融公庫と関係性重視で「地域密着金融機関」といわれる西日本シティ銀行と信用金庫と信用組合(福岡のケース)とのお付き合いが◎

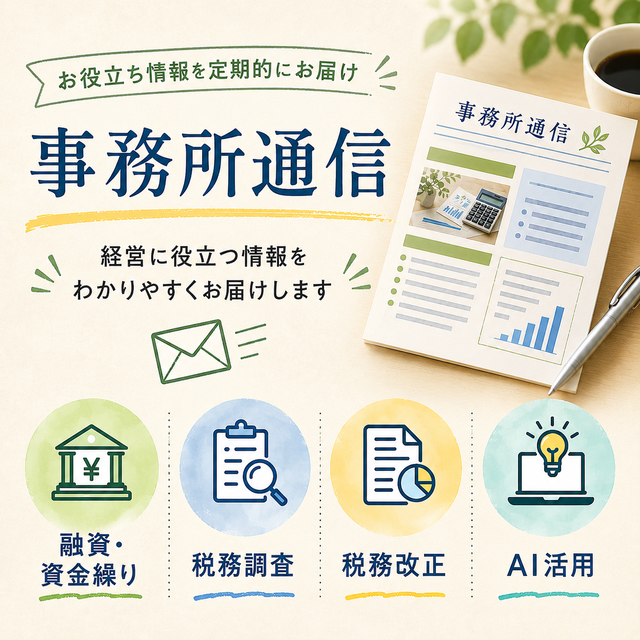

【記事著者情報】

福岡県福岡市早良区の税理士事務所

福岡県福岡市早良区の行政書士事務所

鹿田税理士行政書士事務所

鹿田知倫

(保有資格)

税理士(北部九州税理士会所属)

行政書士(福岡県行政書士会所属)

経済産業省認定「経営革新等支援機関」

お問合せはこちら

092-841-5550

092-841-5550

1ヵ月2社限定

創業融資の秘訣大公開

業種別の詳しい情報については、「こちらの専門解説サイト」をご覧ください。