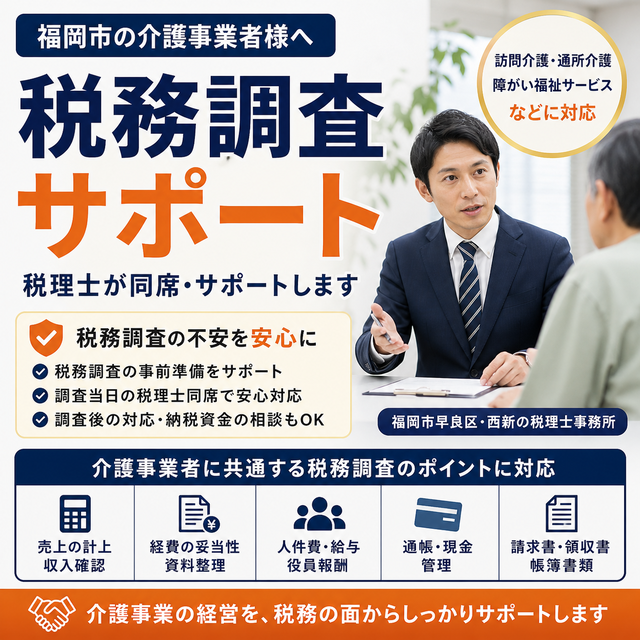

【資金繰りに困っている事業主が、今からすぐ資金調達をするために必ず知っておくべきこと】

1.借りやすい先は【日本政策金融公庫】

金融機関との取引がない場合、一番借りやすいのは【日本政策金融公庫】です。

*他の金融機関と比べてということです。当然、必要な準備資料や審査はあります。

【日本政策金融公庫】ホームページ

https://www.jfc.go.jp/ (「日本政策金融公庫」で検索)

2.税理士に相談する

今、いきなり日本政策金融公庫に相談にいっても、相談や申し込みが殺到しているため、すぐには対応してもらえません。

エリアにもよりますが今、相談を申し込んでも面談日が 3 週間以上先になる場所も出てきています。(4 月 13 日時点)。ですので、郵送やインターネットで直接、融資を申し込んだ方が、早く借りることができます。

しかし、どのような書類を送ればいいのかわからない場合は、顧問税理士や知り合いの税理士に相談することで、 少しでも早めることはできます。

3.インターネットで申し込む

今、一番はやく申し込みを受け付けてくれるのは「インターネット申し込み」です。下記サイトにアクセスして、とりあえず、申し込みだけでもすぐに行ってください。この場合は、添付資料は郵送になります。4月に入って急激に申込みが殺到しているため、窓口相談は非常に込み合っていまし、3密を避ける意味でも郵送又はインターネットがおすすめです。

【事業資金 お申込受付(新型コロナウイルス感染症特別貸付専用)】

https://www.m.jfc.go.jp/sysped/ped010 (「事業資金 お申込受付」で検索)

4.近くの金融機関で普通預金通帳を作っておく

インターネットで申し込む際は、取引金融機関の普通預金口座が必要です。融資が決定したとしても、公庫が取引する金融機関の口座がなければ着金できません。口座を作るのも時間がかかりますので、先に口座だけでも作っておくことをお勧め致します。ネット銀行口座のみは、対応できない可能性があるので事前に公庫に問合せして確認して下さい。

もし、近くの金融機関の普通預金口座を持っていない場合は、すぐに作りにいってください。

普通預金通帳を作る際は、大きな銀行(メガバンクは、地方銀行)を避けて、地元にある「信用金庫」や「信用組合」をお勧めします。対処も早く、親身に対応してくれる可能性が高いからです。

また、その後、別の資金を借りる際にも、借りやすくなります。

5.必要書類を用意する

インターネットで申し込んだ後、公庫の担当者から連絡が届きます。

そこに提出すべき書類や資料について記載されていますので、それらの資料を用意します。初めての取引で必要になる書類は、個人事業主の場合は、

● 借入申込書

● 型コロナウイルス感染症の影響による売上減少の申告書

● 最近2期分の確定申告書

● ご商売の概要(お客さまの自己申告書)もしくは創業計画書

● 前月の売上がわかる資料(売上帳・試算表等) です。法人の場合は、上記書類にプラスして

● 最近2期分の決算書(勘定科目明細付き)

● 履歴事項全部証明書

が必要になります。

これらの書類は、下記サイトからダウンロードできますので、そこから入手し、作成してください。

【「新型コロナウイルス感染症特別貸付」のお申込時にご提出いただく書類】

https://www.jfc.go.jp/n/finance/saftynet/pdf/covid_19_info_a.pdf

(「ご提出書類・お申込手続き」で検索)

*売上高の減少は客観的に説明できる資料が必要です。基本的には試算表になると思われますので、出来るだけ早く月次の処理をして試算表を作っておかれることを強くお勧めいたします。今後、持続化給付金を考えた場合も必要となってきます。

6. 必要書類を郵送する

必要書類が完成すれば、それらを日本政策金融公庫の担当者に郵送してください。その後、担当者から連絡がきます。

その時に、「資金使いみち」や「事業の状況」など聞かれます。追加で資料を求められることもあります。その後、融資が決定すれば、その連絡が入ります。

7. インターネットで申し込んでから、融資実行までの日数の目安

現在、公庫には申し込みが殺到しているため、申し込んでから融資の決定まで、かなりの日数がかかっています。

インターネット申し込みから入金まで、今なら 2 ヶ月近くかかるといわれている例も出てきています。もちろん、公庫の担当者はそれを一日でも早めようと努力していますが、処理能力以上に申し込みが殺到しているため、上記日程よりも、今後は、もっと時間がかかる 可能性があります。

お問合せはこちら

092-841-5550

092-841-5550

1ヵ月2社限定

創業融資の秘訣大公開

業種別の詳しい情報については、「こちらの専門解説サイト」をご覧ください。