クレジットブラック情報は、いつ消えるか?

クレジットブラック情報は、金融機関やクレジットカード会社が、任意に登録するので、

一概には言えませんが、少なくとも、個人信用情報機関が金融事故扱いとするのは

「返済日から61日以上、または3ヶ月以上の支払遅延(延滞)があるものまたはあったもの」としています。

だからといって、

「61日までなら延滞しても大丈夫」

というわけではありません。

実際、最近、相談のあった方は、1万円程度の引き落としを、

1年間に2回、2日間遅れただけで、クレジットブラック登録をされました。

その方は、今も、クレジットカードを新たに作ることも、新規融資を受けることもできなくなっています。

1.クレジットブラック登録がされるケース

どのようなケースで「クレジットブラック登録」をされるのと言うと、

- 返済が61日以上、または3ヶ月以上遅れた場合(一発アウト)

- 1年間に3回以上延滞した場合(ケースバイケース)

- 2ヶ月連続で延滞した場合(ケースバイケース)

- 自己破産や任意整理などの債務整理を行った場合(一発アウト)

- 複数のクレジットカードを同時期に申し込んだ場合(ケースバイケース)

- 携帯電話の滞納があった場合(ケースバイケース)

といった場合は、クレジットブラック登録となります。

これ以外にも、登録されるケースはあるのですが、代表的なのは、この6つですね。

2.個人信用情報機関とは

個人信用情報機関には、3つの代表的な機関があります。

ひとつは、「日本情報信用機構(JICC)」。消費者金融系の情報機関です。

ふたつ目は、「CIC」。信販会社・クレジットカード会社系の信用情報機関です。

みっつ目は、「全国銀行個人信用情報センター」。銀行と銀行系カード会社等が主に加盟しています。

クレジットブラック情報は、3つの情報機関が相互に利用出来るようになっているため、

どこかの信用情報機関でクレジットブラック登録されると、そこでアウトになっていまいます。

3.クレジットブラック情報はいつ消えるのか?

信用情報機関によって、ブラックリストから消える期間が違います。

また、情報の内容によっても、消える期間が変わってきます。

(1)金融事故後、すべて完済した場合

CIC:5年後

日本信用情報機構:1年後。

全国銀行個人信用情報センター: 5年後

(2)自己破産等の債務整理をした場合

CIC:自己破産免責から5年後

日本信用情報機構:は自己破産免責から5年後

全国銀行個人信用情報センター:自己破産免責から10年後。

「つい、うっかり入金を忘れてしまった。」ということは、よくあると思いますが、

そんな些細なミスで、5年以上、融資をしてもらえないようになる可能性もありますので、

残高不足には、十分お気をつけください。

クレジットブラック情報が登録されている方は、まず、融資をしてもらえることはありません。

よほどの事情がない限り絶対に断られます。

その他にも、融資を断られる要件というのは、いくつかあります。

融資を断られる要件を知っていれば、融資以外の対処方法を検討することができます。

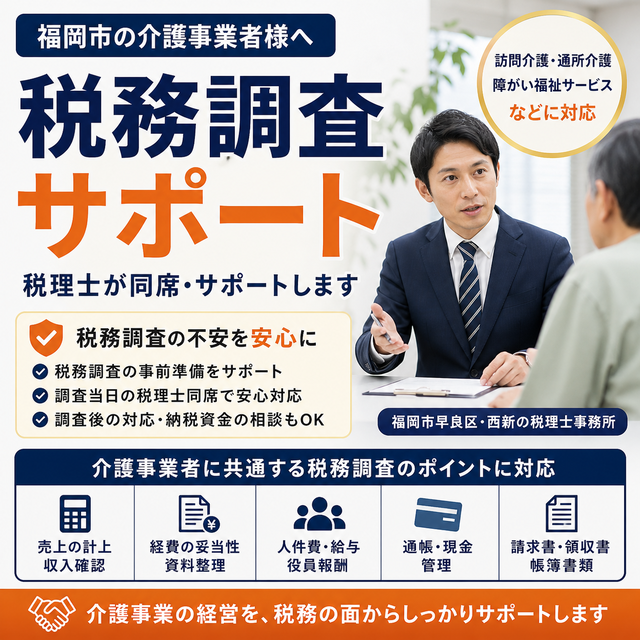

福岡で開業・起業をお考えの方へ

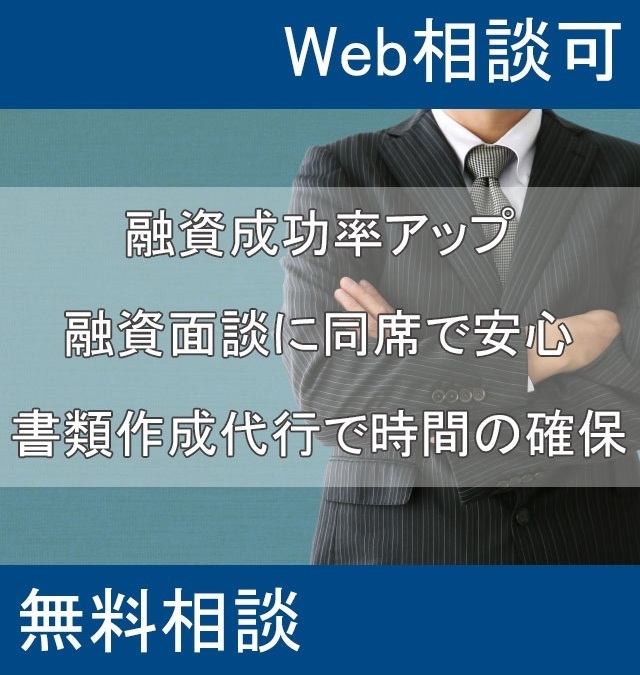

日本政策金融公庫(国金)や銀行等から、開業資金の創業融資や借入を受けたいと感じている方はまずは,国が認めた認定支援機関である当事務所の無料相談をご利用下さい。希望する満額の融資をしてもらうために必要な知識を得るためのヒントが手に入ります。

※金融機関(銀行)や行政の立場でなく、御社の立場に立ってサポート致します。

092-841-5550

092-841-5550

(1)対象者

☑開業資金が少なく融資を検討されている方

☑出来るだけ融資や借入の可能性を上げたい方

☑これから起業・開業を考えているが融資を受ける必要があるのかわからない方☑できるだけたくさん融資を受けたいと考えている方

(2)対応する者 実際に銀行面談に同席している税理士・行政書士でもある融資コンサルタントが対応させて頂きます。融資コンサルタント協会に所属しており全国の融資相談事例を基に『融資の傾向と対策』をお伝えします。 *当事務所は中小企業をサポートすることを国から認められた認定支援機関です。

無料融資相談(60分)を利用する「5つのメリット」

:融資可能性の有無がわかる

:融資可能性の有無がわかる :融資額を増額させるヒントが見つかる

:融資額を増額させるヒントが見つかる :融資・借入可能性を高める方法がわかる

:融資・借入可能性を高める方法がわかる :公庫や銀行の融資や借入に対する考え方や姿勢がわかる

:公庫や銀行の融資や借入に対する考え方や姿勢がわかる :開業の方法や会社設立についてもわかる

:開業の方法や会社設立についてもわかる

エリア

福岡市博多区、福岡市中央区、福岡市西区、福岡市早良区、福岡市城南区、福岡市東区、福岡市南区、春日市、筑紫野市、大野城市、宗像市、太宰府市、直方市、前原市、古賀市、小郡市、中間市、筑後市、大川市、甘木市、柳川市、その他福岡県内、佐賀県、長崎県、大分県、山口県

お問合せはこちら

092-841-5550

092-841-5550

1ヵ月2社限定

創業融資の秘訣大公開

業種別の詳しい情報については、「こちらの専門解説サイト」をご覧ください。