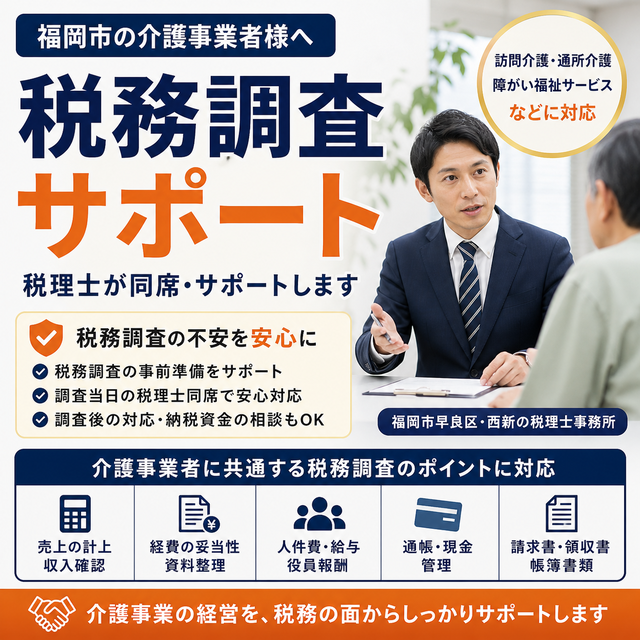

お金の借り方や資金繰り

初めての融資

資金調達は経営者にとって、円滑に会社を運営していくために重要な仕事の一つです。、とはいえ、何となく敷居が高くて、「本当に借りれるの?」「何ていえばいいの・・」「自分みたいなものが・・」等誰もが不安になります。特に事業を始めるときには、事業計画といってもまだ事業を開始すらしてない段階で計画しなくてならないので大変です。

今回ははじめて融資を申し込む前に気をつけておくべき4つの重要ポイントについて、ご説明したいと思います。

①事業計画をしっかりとたてよう

よくある新規事業が失敗する例として、事業をスタートさせたはいいものの、気が付いたらお金がなくなって事業が立ち行かなくなったということがあります。「事業計画の作り込みが甘く」思うように売上が上らず、経費がかかってしまったことにより、想定していたよりもお金が必要だったということです。

融資の資金がないとこれ以上事業が進められないという経営者には、どこの金融機関も融資してくれませんので注意して下さい。

事業の予算を見積もる際のポイントは「多めに見積もること」です。ぎりぎりに見積もると不測の事態が起こった場合には、修正するのが難しくなってしまします。

②金融機関との交渉は、オーナー社長が行う

金融機関との交渉は、個人事業主本人又はオーナー社長が行います。それ以外の方はたとえ身内であったとしてもあまり相手にされません。

たとえば、オーナー社長が忙しいといって、株主でない家族が交渉にきたらどう感じるだろう?貸す側(金融機関)からすると、中小企業では株主でない方は、身内であれ、役員であれ「嫌になったら辞めるでしょ」と考えています。

そして、この大事な話に本人が現れない・・ということも不安になるでしょう。

また、例え役員だとしても株主でないのであれば、よほどのことがない限り金融機関との交渉はおすすめ出来ません。役員だとしても、株主でない限りいつでもクビにされたり、やーめたという可能性があるからです。原則、金融機関との交渉は必ず「オーナー社長」が行って下さい。

*法人の場合、金融機関は、お金を貸そうとするとき、真っ先に確認するのが会社の定款と法人税申告書の別表二です。ここには、株主と株数が記載されているのでここを一番重要視しています。

*法人の場合でもオーナー社長に連帯保証が付けられることが多くあります。これにより金融機関は最終的な返済手段としてお金を貸しているわけです。

③まずは自己資金だけで実績を作るとベスト

理想は、まずは自己資金だけで、ここまでお金を借りずに事業を形にしてきましたという実績をみせることです。その上で、「融資資金が入れば成長を加速できます。」というと貸す側として安心できます。*会社法改正で資本金が1円でも会社設立が出来るようになりましたが、融資を検討される場合は辞めておきましょう。お金を貸す側からすると融資先の資本金が1円では不安しかありません。

とはいえ、ある程度まとまったお金がないと動けない事業の種類があるのも事実です。そのような場合は、すべて自己資金でと考えていると開業出来なくなってくるので、そこはバランスが大事です。最初から、場合によっては最初から借入するのもありだと思います。

この場合は、最低3割は自己資金と考えましょう。

④数字を勉強する

最初は慣れない数字についても、経営者となれば学ぶ必要があります。その為には、毎月試算表を見て自社の経営状況を確認することが大事です。金融機関から「試算表を見せて下さい」といわれて「何それ?」というようじゃお粗末すぎます。勉強することは色々あると思いますが、忙しい社長さんはまずは、預金通帳を帳簿代わりにしてOJTで学んで行きましょう。やり方は、簡単です。入金と支払いの口座をわけて眺めるというものです。これだけで、少しずつ感覚が変わってきます。預金通帳残高の動きを確認するのもリアルな資金繰り状態を学ぶのにもってこいです。

事業計画書作成に取り組もう

自己資金が少額だとしても開業の夢はあきらめる必要はありません。

お金を借りることに抵抗があり、「自己資金だけで開業しなければ……」と思い込んでいる方が意外と多いようです。しかし、開業には『店舗づくり』などの大きな初期投資が絶対に必要です。銀行からお金を借りることはごく当たり前のことと考えてください。

しかし、融資を受けるにしても、いきなり手ぶらで銀行を訪問してもすぐにお金が借りれるわけではありません。

・必要な資金・資金用途・返済に問題がないことの最低3点は押さえた事業計画書を提出するところから融資はスタートします。

事業をするということは、大海原への航海とよく似ています。航海を始める前にしっかり考えておくべきこととは何でしょうか?

それは、どのような船に乗り何名の乗組員でどこから出航しどのような大陸を目指すのか目的に向けてちゃんと航海していくために資金はいくら必要かなどです。

これらをしっかり把握するためには、航海地図となる『事業計画づくり』が絶対に必要です。ぜひ、当事務所の『A3一枚でわかる事業計画』をご利用になってください。この計画書は、『開業日、自己資金額、融資金額と融資日、それを受けて何名のスタッフで行う』という点をA3一枚にまとめものです。

私と相談しながら数字を入れて、一緒にシミュレーションをしていきます。中には、「事業計画費の中に運転資金がごっそり抜けていた」「テナント料の敷金がごっそり抜けていた」など、「A3の計画書に入力して初めて気づいた!」というケースも珍しくありません。

何をいつまでにどのようにすればよいか、スッキリ、ハッキリとわかるようになっていますので、ぜひご活用ください。

お問合せはこちら

092-841-5550

092-841-5550

1ヵ月2社限定

創業融資の秘訣大公開

業種別の詳しい情報については、「こちらの専門解説サイト」をご覧ください。